Pourquoi pensons-nous moins à certains achats qu'à d'autres ?

Comptabilité mentale

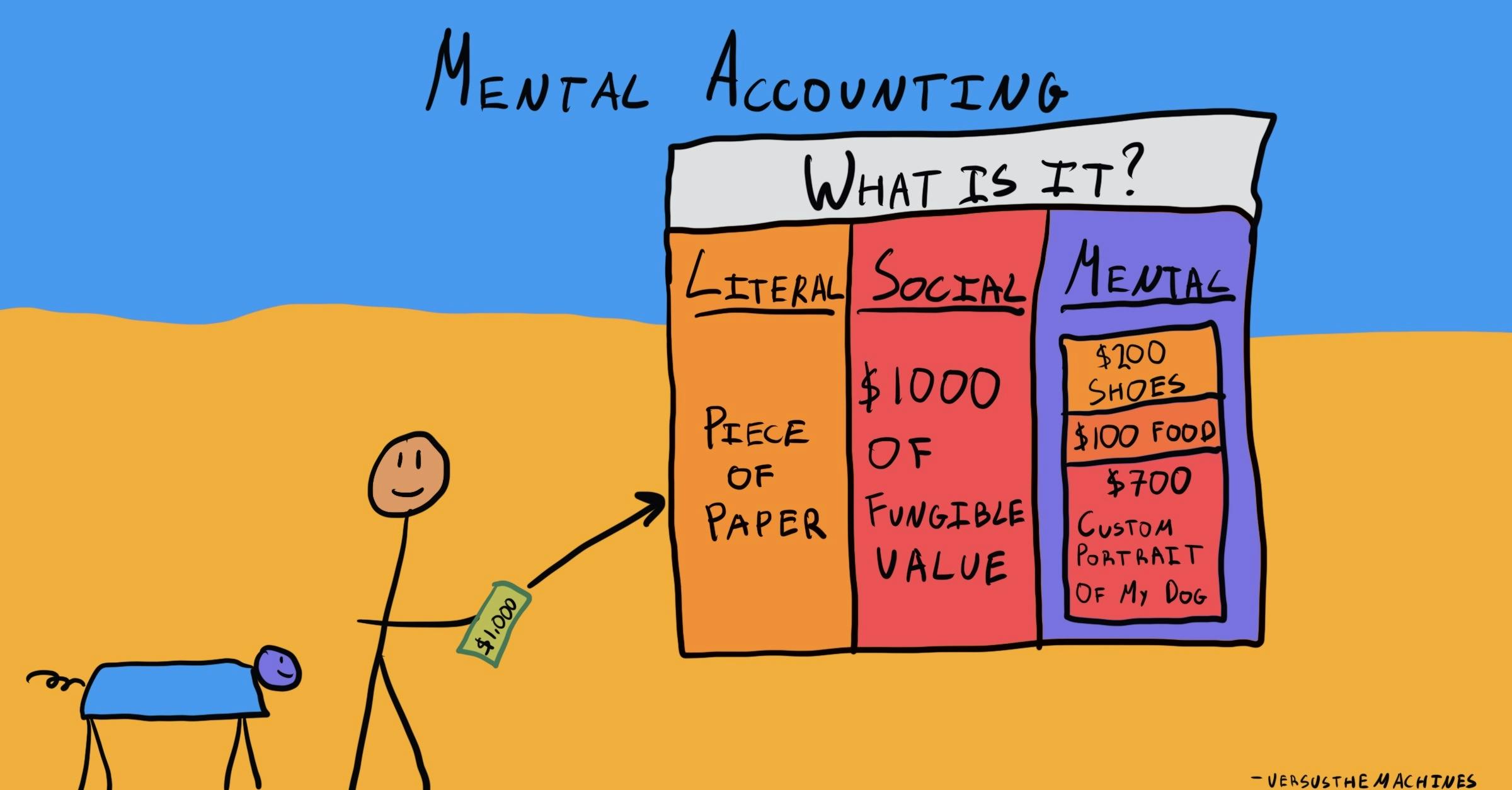

a expliqué.Qu'est-ce que la comptabilité mentale ?

La comptabilité mentale explique comment nous avons tendance à attribuer une valeur subjective à notre argent, généralement d'une manière qui viole les principes économiques de base.1 Bien que l'argent ait une valeur constante et objective, la manière dont nous le dépensons est souvent soumise à des règles différentes, en fonction de la manière dont nous avons gagné l'argent, de la manière dont nous avons l'intention de l'utiliser et de la manière dont nous nous sentons.

Où ce biais se produit-il ?

Imaginez que vous vous promeniez dans la rue et que vous trouviez un billet de 100 dollars sur le trottoir. D'ordinaire, vous êtes plutôt économe et vous essayez d'économiser de l'argent pour acheter une voiture à l'avenir. Aujourd'hui, cependant, vous prenez vos 100 nouveaux dollars et les consacrez à un dîner coûteux. Vous vous dites que cet argent n'est pas "l'argent de la voiture" - il s'agit d'une occasion unique et spéciale, alors pourquoi ne pas vous offrir une belle soirée ?