Pourquoi souscrire une assurance ?

L'aversion aux pertes

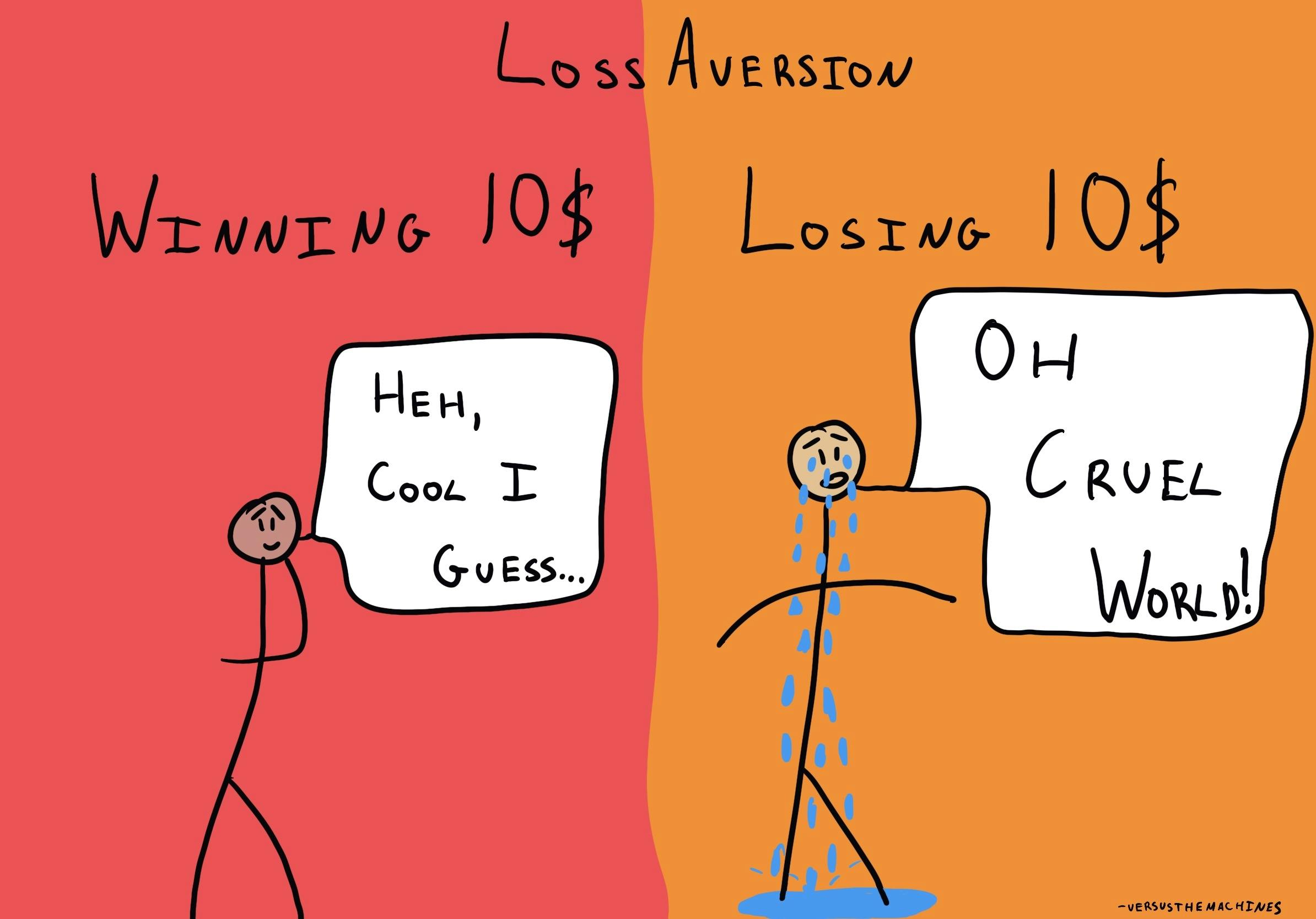

a expliqué.Qu'est-ce que l'aversion aux pertes ?

L'aversion pour la perte est un biais cognitif qui explique pourquoi, pour les individus, la douleur de perdre est psychologiquement deux fois plus forte que le plaisir de gagner. La perte d'argent, ou de tout autre objet de valeur, peut être ressentie comme pire que le gain de la même chose.1 L'aversion à la perte fait référence à la tendance d'un individu à préférer éviter les pertes plutôt que d'acquérir des gains équivalents. En d'autres termes, il vaut mieux ne pas perdre 20 dollars que d'en trouver 20.

Où ce biais se produit-il ?

L'aversion pour la perte est un concept pertinent en psychologie cognitive, en théorie de la décision et en économie comportementale.

L'aversion pour les pertes est particulièrement fréquente lorsque nous prenons des décisions financières. Une personne est moins susceptible d'acheter une action s'il y a un risque potentiel de perdre de l'argent, même si le potentiel de récompense est élevé. Il est à noter que l'aversion aux pertes s'accentue à mesure que les enjeux d'un choix augmentent.2

En outre, les campagnes de marketing telles que les périodes d'essai et les rabais exploitent notre tendance à opter pour un service présumé gratuit. Une fois qu'un acheteur a intégré un logiciel ou un produit spécifique dans sa vie, il est plus susceptible de l'acheter pour éviter la perte qu'il ressentira lorsqu'il l'abandonnera. Cela se produit généralement parce que la décision de réduire ses achats - qu'il s'agisse d'essais de logiciels, de voitures coûteuses ou de maisons plus grandes - est une décision émotionnellement difficile à prendre.