¿Por qué pensamos menos en unas compras que en otras?

Contabilidad mental

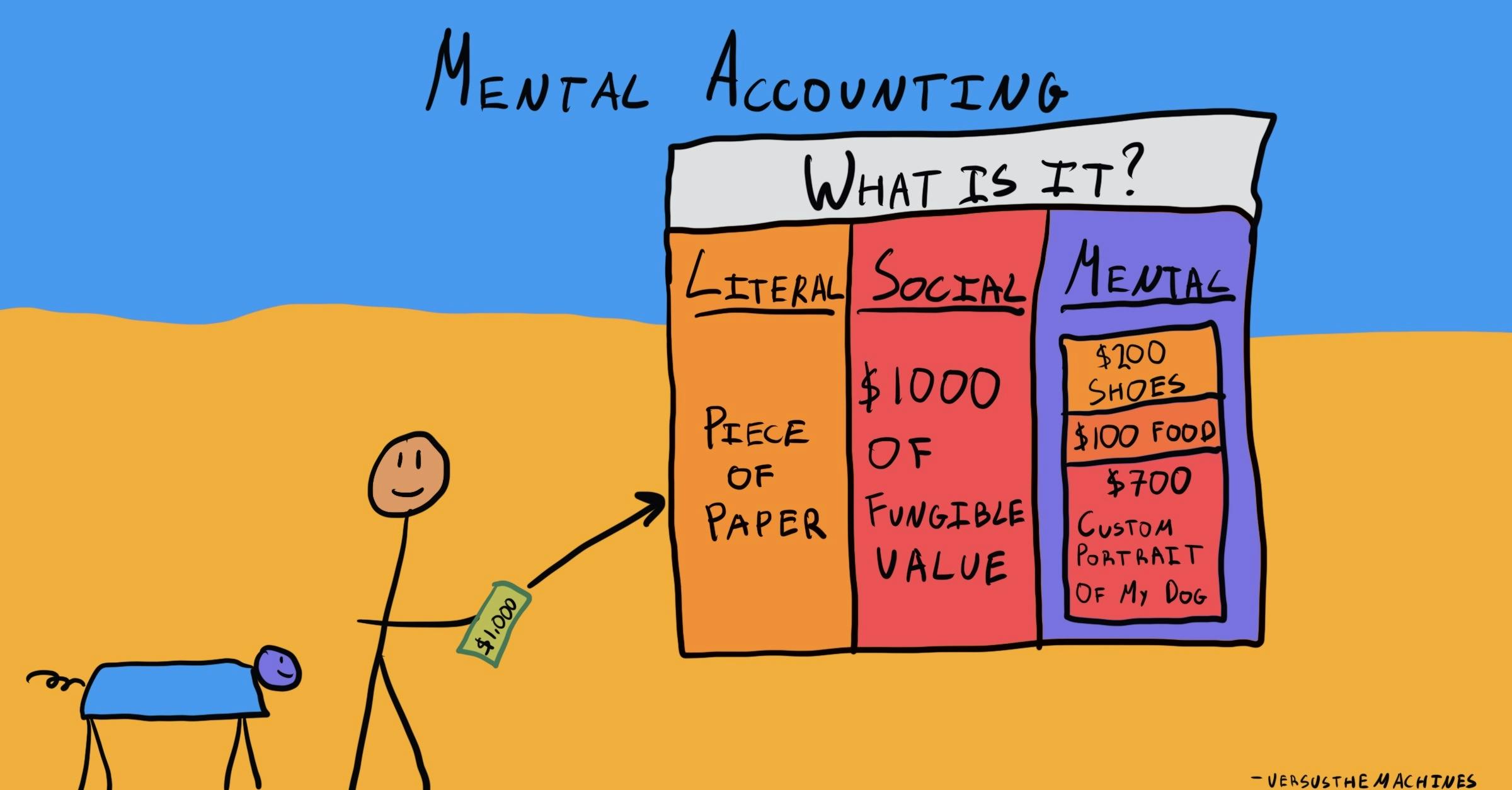

explicó.¿Qué es la contabilidad mental?

La contabilidad mental explica cómo tendemos a asignar un valor subjetivo a nuestro dinero, por lo general de formas que violan los principios económicos básicos.1 Aunque el dinero tiene un valor consistente y objetivo, la forma en que lo gastamos suele estar sujeta a reglas diferentes, dependiendo de cómo lo hayamos ganado, de cómo pretendamos utilizarlo y de cómo nos haga sentir.

Dónde se produce este sesgo

Imagina que vas caminando por la calle y encuentras un billete de 100 dólares tirado en la acera. Normalmente, eres una persona bastante frugal y has estado intentando ahorrar algo de dinero para comprarte un coche en el futuro. Hoy, sin embargo, coges tus nuevos 100 dólares y te los gastas en una cena cara. Te dices a ti mismo que este dinero no es "dinero para el coche": es una ocasión única y especial, así que ¿por qué no te das un capricho?