¿Por qué contratamos seguros?

Aversión a las pérdidas

explicó.¿Qué es la aversión a las pérdidas?

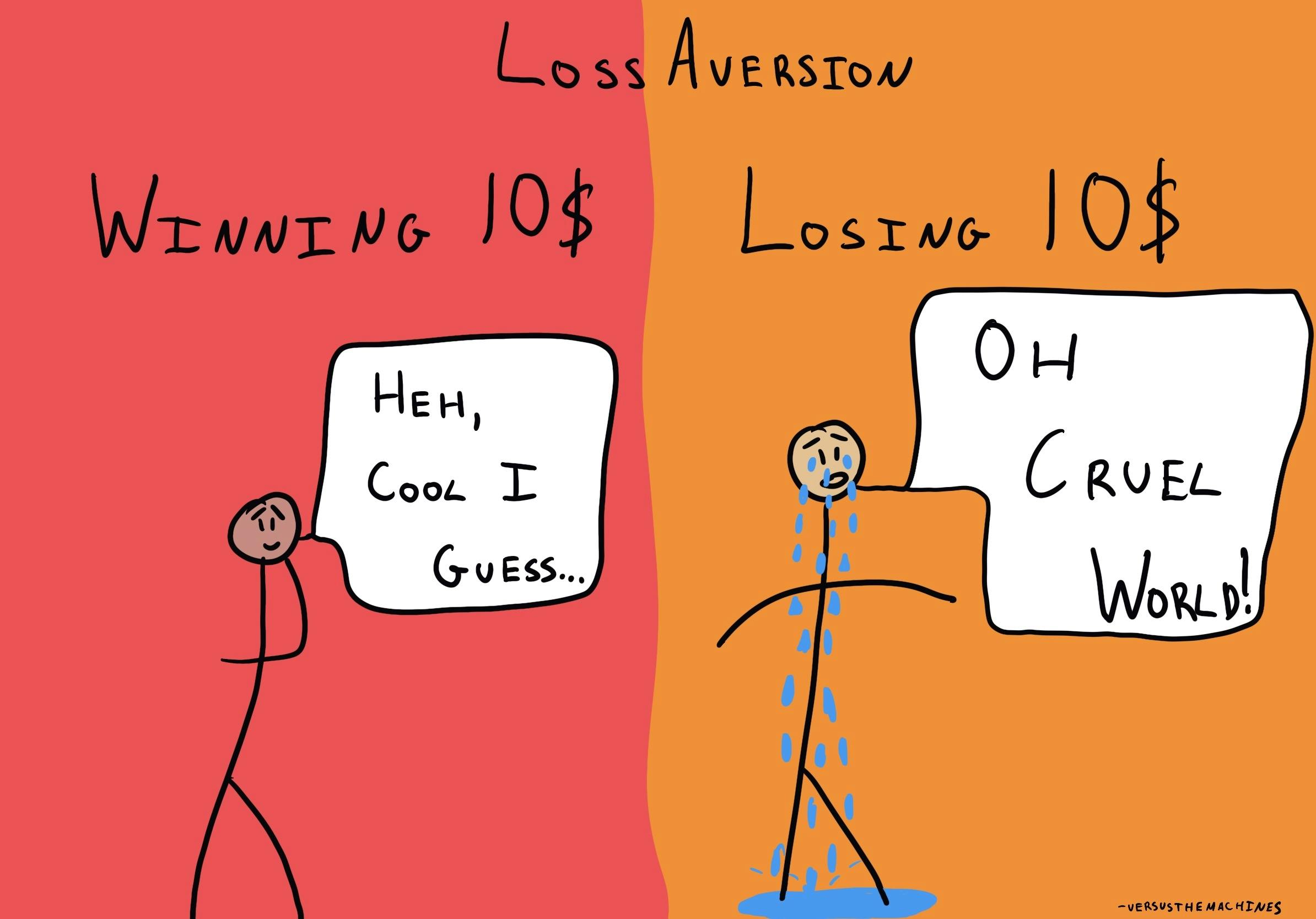

La aversión a las pérdidas es un sesgo cognitivo que describe por qué, para los individuos, el dolor de perder es psicológicamente el doble de fuerte que el placer de ganar. La pérdida que se siente por el dinero, o por cualquier otro objeto de valor, puede parecer peor que ganar esa misma cosa.1 La aversión a las pérdidas se refiere a la tendencia de un individuo a preferir evitar pérdidas a adquirir ganancias equivalentes. En pocas palabras, es mejor no perder 20 dólares que encontrar 20 dólares.

Dónde se produce este sesgo

La aversión a la pérdida es un concepto relevante en psicología cognitiva, teoría de la decisión y economía conductual.

La aversión a las pérdidas es especialmente común cuando tomamos decisiones financieras. Es menos probable que una persona compre una acción si existe el riesgo potencial de perder dinero, aunque la recompensa potencial sea alta. En particular, la aversión a las pérdidas se acentúa a medida que aumenta lo que está en juego2.

Además, campañas de marketing como los periodos de prueba y las rebajas explotan nuestra tendencia a optar por un servicio presuntamente gratuito. Una vez que un comprador incorpora un determinado software o producto a su vida, es más probable que lo adquiera para evitar la pérdida que sentirá cuando lo abandone. Esto suele ocurrir porque reducir la compra -ya sea de programas de prueba, coches caros o casas más grandes- es una decisión emocionalmente difícil.