Donner aux consommateurs les moyens de mettre fin au cycle du stress financier

0 min read

L'argent est la première source de stress des Américains1, et il n'est pas difficile de comprendre pourquoi. Les décisions financières font partie des choix les plus complexes que nous fassions : chaque fois que nous pensons à dépenser, nous devons tenir compte du solde actuel de notre compte bancaire, du solde de notre carte de crédit, de nos dépenses à venir (épicerie, essence, loyer, remboursement de prêts étudiants...) et, pour couronner le tout, de nos objectifs financiers à plus long terme. De quoi donner le tournis à tout le monde.

Face à cette complexité, il n'est pas étonnant que lorsque les factures commencent à s'accumuler, notre instinct nous pousse souvent à faire l'autruche. Mais comme beaucoup d'entre nous ne le savent que trop bien, le stress financier a tendance à déclencher un cercle vicieux d'anxiété et d'évitement : nous ne supportons pas de penser à notre situation financière, alors nous l'ignorons le plus longtemps possible, accumulant ainsi davantage de dettes et devenant encore plus stressés dans le processus.

L'argent est censé nous servir, et non l'inverse. La première étape vers le bien-être financier2 consiste à dissiper l'anxiété qui assombrit si souvent notre relation avec l'argent, afin de commencer à développer un état d'esprit plus équilibré. Nous avons fait équipe avec Capital One pour mieux comprendre comment briser le cycle du stress financier et permettre aux consommateurs de reprendre le contrôle de leur argent. Notre étude a été reprise par des centaines de médias, dont Forbes3 et Bloomberg.4

Comment le stress financier s'aggrave-t-il ?

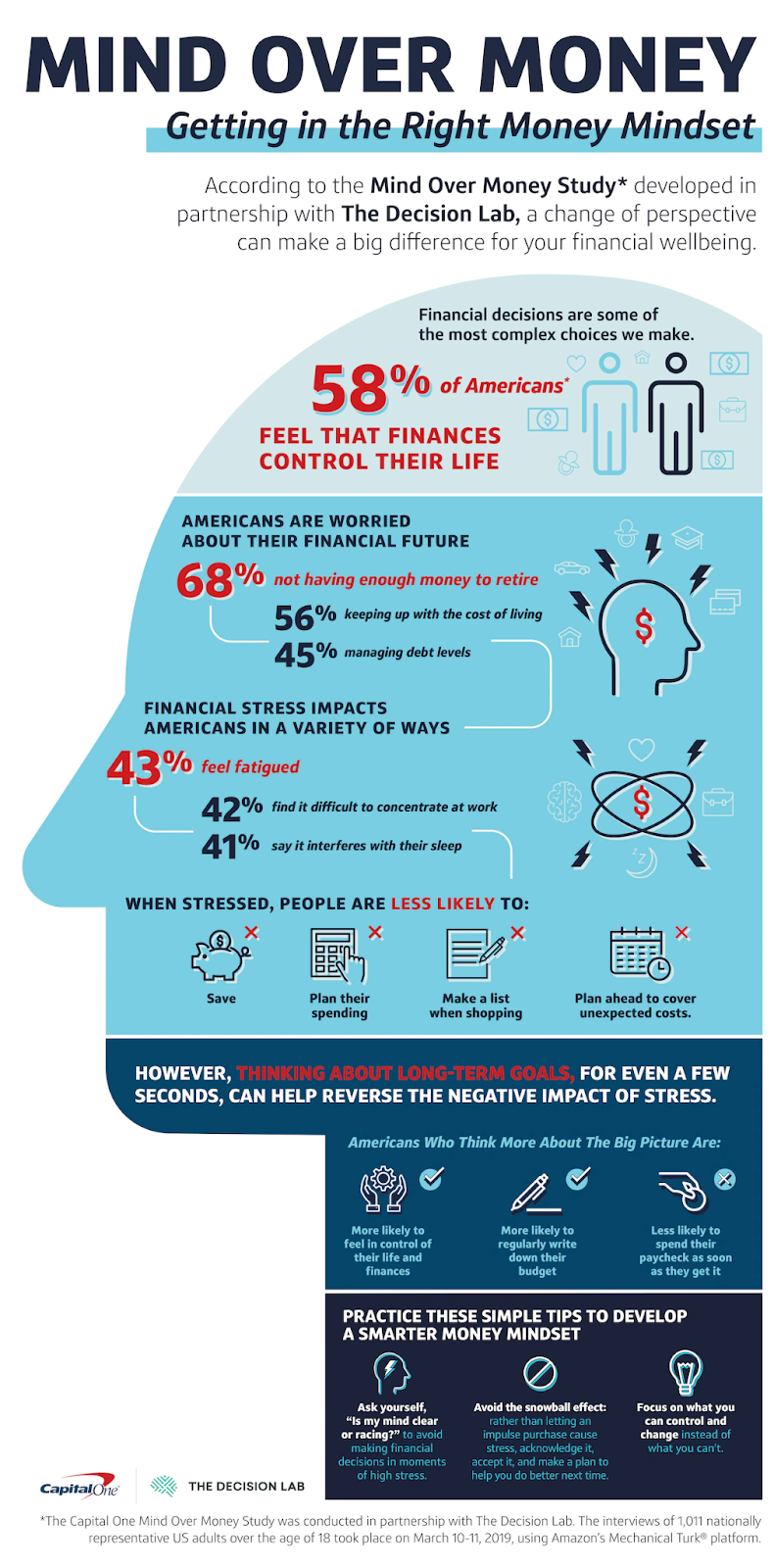

Nous avons commencé par interroger plus d'un millier de participants américains sur leur relation avec leur argent et sur les effets du stress financier sur eux. Les résultats ont confirmé ce que nous soupçonnions déjà : 77 % des personnes interrogées ont déclaré être anxieuses à propos de leur situation financière, et 58 % ont dit avoir l'impression que leurs finances contrôlaient leur vie. Les participants stressés étaient plus enclins à dépenser leur salaire de manière impulsive et moins enclins à épargner, à planifier leurs dépenses, à faire des listes de courses ou à prévoir des événements inattendus.

Mais les conséquences du stress financier dépassent le cadre des finances. À cause de l'anxiété financière, 43 % des personnes interrogées ont déclaré se sentir fatiguées en permanence, 42 % ont dit avoir des difficultés à se concentrer au travail et 41 % ont déclaré que les inquiétudes liées à l'argent les empêchaient de dormir.

Une vue d'ensemble

comment différentes interventions comportementales auraient un impact sur nos 1000+ participants&rsquo ; décisions de dépenses. Les résultats ont montré qu'un facteur psychologique de leur état d'esprit avait un impact particulièrement important sur la prise de décision financière : la construction psychologique.

comment différentes interventions comportementales auraient un impact sur nos 1000+ participants&rsquo ; décisions de dépenses. Les résultats ont montré qu'un facteur psychologique de leur état d'esprit avait un impact particulièrement important sur la prise de décision financière : la construction psychologique.

Les participants ont été invités à réfléchir aux raisons pour lesquelles ils voulaient économiser de l'argent.

Petits gestes, grands effets

Le stress financier est un problème qui touche l'ensemble de notre société. Dans notre étude, nous avons constaté que les effets négatifs du stress financier étaient constants même lorsque nous contrôlions le revenu du ménage et les scores FICO. En d'autres termes, même s'il va sans dire qu'il est plus stressant d'avoir moins d'argent que d'en avoir plus, dans de nombreux cas, l'anxiété causée par les finances est fortement liée à notre état d'esprit.

Nos conclusions montrent que des interventions simples qui aident les gens à voir le "zoom arrière" avant de faire des choix financiers peuvent contribuer grandement à favoriser le bien-être financier. Voici quelques stratégies simples6 pour prendre du recul par rapport à l'anxiété financière :

1. Prendre des décisions importantes dans un environnement peu stressant

Vous ne pouvez peut-être pas contrôler le moment où vous vous sentez stressé, mais vous pouvez contrôler le moment et la manière dont vous prenez vos décisions en matière de dépenses. Essayez de programmer les décisions importantes à des moments où vous vous sentirez plus détendu et trouvez un environnement calme pour y réfléchir.

2. Mettre l'accent sur les valeurs plutôt que sur les caractéristiques

Dans un monde où les options sont presque infinies, il est facile de se perdre dans les moindres détails et de perdre de vue la situation dans son ensemble. Si vous vous interrogez sur le choix d'un aspirateur ou sur l'achat d'un batteur sur socle, posez-vous la question suivante : "Est-ce que cela correspond à mes objectifs à long terme ? Comment cet achat affectera-t-il mes projets plus larges ?"

3. Utiliser des comptes à objectifs déterminés

Pour intégrer vos valeurs dans votre planification financière, exploitez le pouvoir de la comptabilité mentale à votre avantage. Ouvrez des comptes bancaires distincts dédiés à un objectif particulier - par exemple, un fonds de vacances - et épargnez un pourcentage déterminé de vos revenus mensuels sur chacun d'entre eux.

4. Ne vous punissez pas pour vos achats passés

Il ne sert à rien de s'en vouloir pour de l'argent déjà dépensé. Plutôt que de stresser à chaque achat impulsif, acceptez que des erreurs se produisent et essayez de les considérer comme une expérience d'apprentissage. Par exemple, essayez de revoir la séquence d'événements qui vous a conduit à cette décision et réfléchissez à ce que vous pourriez changer à l'avenir pour réduire la probabilité que cela se reproduise.

Références

- Bethune, S. (2015). Le stress lié à l'argent pèse sur la santé des Américains (n° 4). American Psychological Association. https://www.apa.org/monitor/2015/04/money-stress

- Qu'est-ce que le bien-être financier et pourquoi est-il important ? (2021). Capital One. https://www.capitalone.com/about/newsroom/financial-well-being/

- Navarrete, A. (2020, 31 janvier). Mind Over Money : Comment développer un état d'esprit plus intelligent face à l'argent. Forbes. https://www.forbes.com/sites/capitalone/2020/01/28/mind-over-money-how-to-develop-a-smarter-money-mindset/?sh=43942a9426bb

- Selon une nouvelle étude de C. (2020), la pensée globale pourrait améliorer la prise de décision financière des Américains et atténuer les effets du stress. Bloomberg. https://www.bloomberg.com/tosv2.html?vid=&uuid=c7495a2b-e8f5-11ec-8472-68596b4f7071&url=L3ByZXNzLXJlbGVhc2VzLzIwMjAtMDEtMjgvYmlnLXBpY3R1cmUtdGhpbmtpbmctbWF5LWltcHJvdmUtYW1lcmljYW5zLWZpbmFuY2lhbC1kZWNpc2lvbi1tYWtpbmctbWl0aWdhdGUtZWZmZWN0cy1vZi1zdHJlc3MtYWNjb3JkaW5nLXRvLW5ldy1zdHVkeS1mcm9tLWM=

- Krastev, S., Pilat, D., Martin, M., Montenegro, M. et Struck, B. (2020, 16 janvier). Construal level as a mediator of stress-induced bias in financial decision making. https://doi.org/10.31234/osf.io/hr8nk

- L'esprit au-dessus de l'argent : Développez un état d'esprit plus intelligent face à l'argent. (2020, 27 janvier). Capital One. https://www.capitalone.com/about/newsroom/2020-capitalone-mindovermoneystudytips/